Création d’entreprise : les erreurs et pièges juridiques qui coûtent cher

⚠️ Créer une société en 2026, c’est rapide. Réparer les erreurs de création, ça prend des années.

Notre avocat expert en droit des sociétés à Lille vous présente les pièges concrets à chaque étape :

- Pourquoi le choix de la forme juridique peut vous coûter plusieurs milliers d’euros par an si vous le faites sans analyse sérieuse

- Ce que les statuts téléchargés en ligne ne prévoient jamais — et qui crée des blocages irréversibles entre associés

- Les clauses absentes du pacte d’associés qui font imploser les sociétés 2 à 3 ans après leur création

- Comment un capital social sous-dimensionné ferme la porte aux banques et aux investisseurs avant même que vous ayez démarré

- Les formalités post-immatriculation oubliées qui exposent personnellement le dirigeant

- Les structures d’accompagnement à Lille — et comment les choisir selon votre profil

Créer son entreprise en 2026, c’est devenu une formalité technique : quelques jours sur le guichet unique de l’INPI, et votre Kbis arrive par e-mail. Ce qui prend des années à réparer, c’est une forme juridique choisie par défaut, des statuts copiés sur un modèle générique, ou un capital constitué à un euro symbolique pour économiser quelques milliers d’euros au démarrage. Les erreurs de création sont invisibles le jour J. Elles apparaissent quand vous voulez emprunter, lever des fonds, intégrer un associé, ou quand vous vous retrouvez en désaccord profond avec votre co-fondateur sans aucun mécanisme pour en sortir. Ce guide présente les risques réels à chaque étape de création d’une société — et ce qu’un avocat spécialisé en droit des sociétés sécurise concrètement là où un guide généraliste s’arrête.

⚠️ Vous souhaitez racheter ou acquérir une entreprise existante ? Créer une société et reprendre une entreprise sont deux démarches juridiquement très différentes. Ce guide ne couvre pas votre situation. Consultez notre guide complet des fusions-acquisitions : cession de titres, due diligence, garantie d’actif et de passif, LBO.

Les 5 étapes de création : ce que personne ne vous dit sur les risques

Les cinq étapes de création d’une entreprise sont bien documentées. Ce qui l’est moins, c’est ce qui peut mal tourner à chacune d’elles. Voici la lecture qu’en fait un avocat d’affaires — non pas pour décourager, mais pour que vous sachiez précisément où se concentrent les risques réels.

- Choisir la forme juridique — Un choix structurant qui engage votre fiscalité, votre protection sociale et votre responsabilité pour des années. Le mauvais choix peut représenter plusieurs milliers d’euros de surcoût annuel.

- Rédiger les statuts — Le document fondateur de votre société. Un modèle standard ne prévoit jamais les situations conflictuelles réelles. Ce sont les clauses absentes qui posent problème, pas les clauses présentes.

- Constituer le capital social — Au-delà du minimum légal d’un euro, le niveau de capital envoie un signal à vos partenaires financiers. Un capital dérisoire ferme des portes que vous n’avez pas encore essayé d’ouvrir.

- Accomplir les formalités préalables — Domiciliation, annonce légale, dépôt des fonds : des étapes techniques où des erreurs de forme retardent l’immatriculation ou créent des vices de procédure.

- Immatriculer et démarrer — Le Kbis reçu n’est pas la fin du parcours. Les démarches post-création oubliées exposent personnellement le dirigeant.

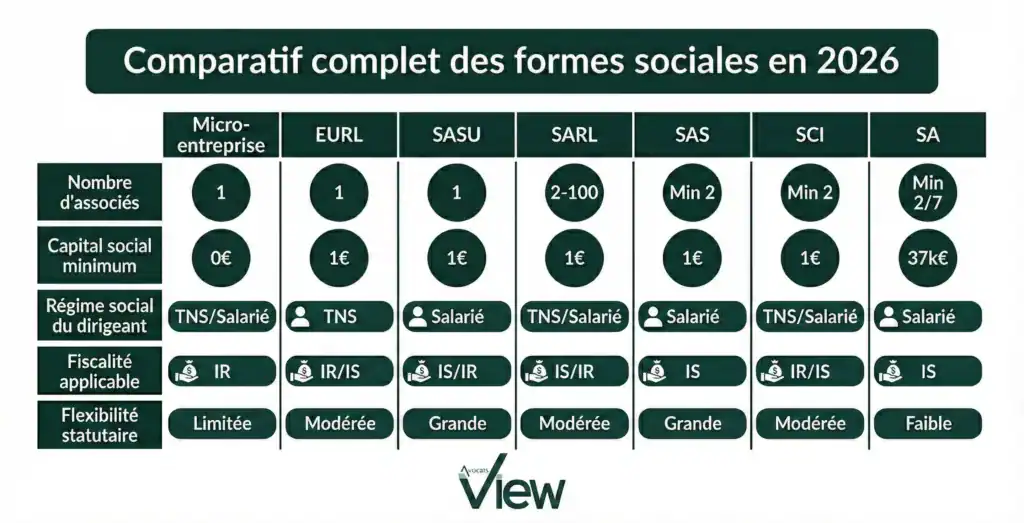

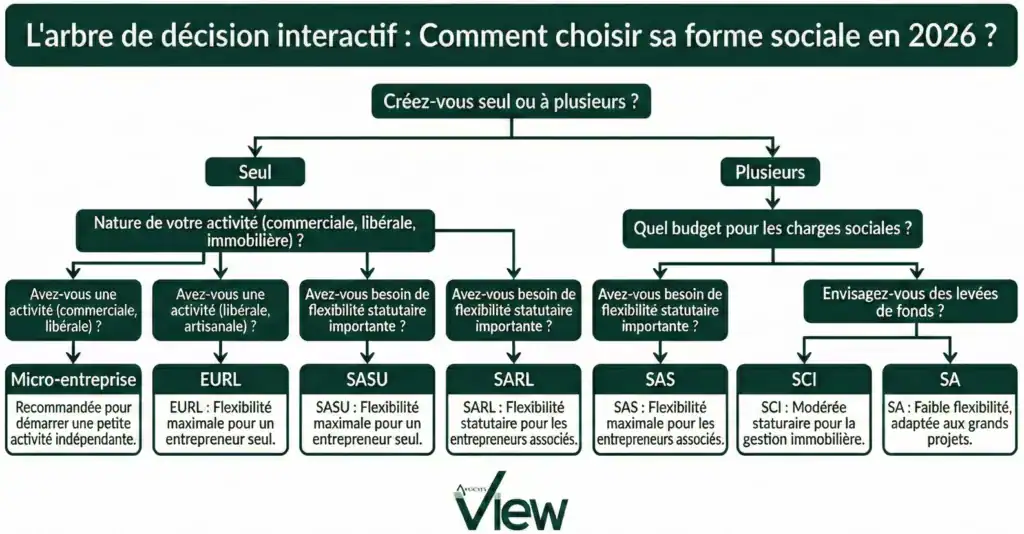

1. Forme juridique : un choix structurant aux conséquences durables

Pourquoi ce choix vous engage bien au-delà du jour de création

Le choix de la forme juridique est souvent traité comme une case à cocher. En pratique, il détermine votre régime fiscal pour des années, le montant mensuel de vos cotisations sociales, l’étendue de votre responsabilité personnelle en cas de difficulté financière, et votre capacité à lever des fonds ou à céder votre entreprise le moment venu. Changer de forme sociale en cours de vie implique une transformation juridique avec formalités, annonce légale et conséquences fiscales parfois significatives. Ce choix mérite une analyse approfondie, pas une décision par défaut ou par imitation. Pour aller plus loin sur ce sujet spécifique, consultez notre guide complet sur le choix de la forme juridique.

⚠️ L’erreur la plus fréquente : choisir la SASU parce que « tout le monde le fait », sans comparer le coût réel du régime assimilé salarié avec le régime TNS d’une EURL. Pour un dirigeant qui se verse 40 000 € nets par an, la différence de cotisations sociales entre les deux statuts peut dépasser 10 000 € annuels. Sur 5 ans, c’est potentiellement 50 000 € de charges supplémentaires pour un résultat identique.

Les formes unipersonnelles : ce que les comparateurs ne précisent pas

La micro-entreprise : simple, mais vite limitante

La micro-entreprise est souvent présentée comme la solution idéale pour démarrer. Elle l’est effectivement pour tester une activité avec des moyens limités : aucun capital requis, comptabilité réduite à un livre des recettes, charges sociales calculées sur le chiffre d’affaires réel (12,8 % à 22 % selon l’activité). Ses limites apparaissent rapidement : plafonds de chiffre d’affaires stricts (77 700 € pour les services, 188 700 € pour la vente), crédibilité parfois insuffisante auprès de clients B2B exigeants, régime fiscal qui devient désavantageux dès que la rentabilité augmente. Elle convient à un démarrage ou à une activité complémentaire — rarement à un projet entrepreneurial ambitieux.

EURL ou SASU : l’arbitrage à ne pas négliger

C’est le choix le plus structurant pour un entrepreneur solo. L’EURL place le gérant majoritaire en régime TNS : cotisations d’environ 45 % de la rémunération nette, couverture sociale plus limitée (pas d’assurance chômage), mais charges globalement moins élevées. La SASU place le président en régime assimilé salarié : cotisations d’environ 70 % de la rémunération nette, couverture sociale plus complète, et cotisations nulles en l’absence de rémunération versée. Ni l’une ni l’autre n’est universellement meilleure. Le bon choix dépend de votre niveau de rémunération prévisible, de votre situation personnelle et de votre stratégie fiscale. Un calcul comparatif avec vos chiffres réels est indispensable avant de décider.

Notre recommandation

Ne choisissez pas votre forme sociale sur la base d’un article généraliste ou du conseil d’un ami entrepreneur. Demandez une simulation chiffrée avec vos données réelles : niveau de rémunération prévu, situation fiscale personnelle, besoin de couverture sociale. Une heure de travail avec un professionnel peut vous faire économiser plusieurs dizaines de milliers d’euros sur la durée de vie de votre société.

Les formes pluripersonnelles : gouvernance et risques associés

SARL : le cadre rassurant qui peut devenir un carcan

La SARL est la forme classique pour les projets à plusieurs associés, avec un cadre légal bien balisé (2 à 100 associés, capital minimum d’un euro, clause d’agrément automatique pour les cessions à des tiers). Son encadrement légal est à double tranchant : il rassure, mais il réduit la marge de manœuvre statutaire et peut compliquer certaines opérations de restructuration. La distinction entre gérant majoritaire (régime TNS) et gérant minoritaire (assimilé salarié) impose une attention particulière à la répartition des parts dès la création — une modification ultérieure peut avoir des conséquences sociales et fiscales immédiates.

SAS : la liberté statutaire qui n’a de valeur que si les statuts sont sérieux

La SAS est la forme privilégiée des startups et des projets en recherche de financement. Sa liberté statutaire quasi totale permet d’organiser précisément la gouvernance, les droits de vote, les conditions d’entrée d’investisseurs et les mécanismes de sortie. Mais cette liberté n’a de valeur que si les statuts sont réellement sur mesure. Une SAS avec des statuts standards téléchargés cumule les inconvénients des deux mondes : charges sociales élevées du régime assimilé salarié et protection statutaire insuffisante. Le président est assimilé salarié avec des cotisations d’environ 70 % de sa rémunération nette — une charge qui ne se justifie que si la structure est correctement pensée et exploitée.

SCI : un outil patrimonial, pas une forme commerciale

La SCI est réservée à la détention et à la gestion de patrimoine immobilier à caractère civil. Toute activité commerciale — location meublée professionnelle, achat-revente régulier — est incompatible avec la SCI et expose à une requalification fiscale aux conséquences sévères. C’est un outil puissant pour organiser la transmission patrimoniale familiale, mais il ne convient pas à une activité professionnelle commerciale.

2. Statuts : ce que les modèles standard ne prévoient jamais

Les statuts ne sont pas une formalité — ils sont le contrat fondateur de votre société

Les statuts donnent naissance à votre société en tant que personne morale et régissent l’ensemble de son fonctionnement pendant toute sa durée de vie. Ils définissent les règles de gouvernance, la répartition du capital, les pouvoirs des dirigeants, les modalités de cession des parts et les conditions de prise de décision collective. Un dossier comportant des statuts non conformes est refusé par le greffe. Mais le vrai risque n’est pas ce refus initial — c’est l’inadéquation silencieuse qui se révèle des mois ou des années plus tard, quand une situation imprévue survient et que les statuts ne prévoient rien pour y répondre. Pour une analyse approfondie de ce sujet, consultez notre guide sur la rédaction des statuts de société.

💡 Ce que les statuts types ne contiennent jamais

Les modèles téléchargés contiennent les mentions légalement obligatoires — et c’est à peu près tout. Ils ne prévoient pas de clause d’agrément renforcée, pas de droit de préemption entre associés, pas de clause d’inaliénabilité temporaire, pas de mécanisme de valorisation des parts en cas de cession, pas de clause d’exclusion en cas de faute grave. Ce sont précisément ces absences qui créent les blocages.

L’objet social : précis mais pas restrictif

L’objet social délimite le périmètre légal d’activité de votre société. Trop vague, il sera refusé par le greffe. Trop restrictif, il vous empêche de diversifier sans modification statutaire — opération qui génère une annonce légale (150 à 220 € selon le département), des frais de greffe et des délais. Trop éloigné de votre activité réelle, il crée un risque en matière d’assurance professionnelle : votre contrat RC Pro couvre les activités correspondant à l’objet social déclaré. L’équilibre à trouver : une description précise de l’activité principale, complétée d’une clause de portée générale couvrant les activités connexes prévisibles.

Les clauses protectrices que seuls des statuts sur mesure prévoient

Au-delà des mentions obligatoires, des clauses facultatives déterminent la solidité réelle de votre structure. La clause d’agrément contrôle l’entrée de nouveaux associés. La clause de préemption donne aux associés existants la priorité sur toute cession. La clause d’inaliénabilité interdit toute cession pendant une période déterminée — utile pour sécuriser l’engagement des fondateurs. La clause d’exclusion permet d’écarter un associé défaillant dans des conditions précisément définies. La clause de sortie conjointe (tag along) protège les minoritaires en cas de cession majoritaire. La clause de sortie forcée (drag along) permet à la majorité d’entraîner les minoritaires dans une cession globale. L’absence de l’une ou l’autre de ces clauses n’est pas neutre : elle laisse un vide que les désaccords futurs comblent par voie judiciaire.

Statuts types ou statuts sur mesure : ce que ça change concrètement

Les statuts types sont gratuits, immédiatement disponibles et contiennent les mentions légales minimales. Ils peuvent convenir pour une SASU ou une EURL unipersonnelle sans ambition de croissance externe ni entrée d’associé prévisible. Dans tous les autres cas — société à plusieurs associés, startup envisageant une levée de fonds, projet avec apports en nature — ils constituent une prise de risque dont les conséquences se mesurent en euros et en mois de contentieux. Au cabinet, nous intervenons régulièrement sur des dossiers où des clients arrivent avec des statuts à revoir entièrement — et parfois avec une forme sociale à transformer par-dessus le marché.

Notre recommandation

Les statuts sur mesure sont indispensables dès que vous créez à plusieurs associés, que votre projet comporte des apports en nature, que vous envisagez une levée de fonds, ou que votre gouvernance nécessite une organisation spécifique. Investir dans des statuts bien rédigés dès la création, c’est éviter une modification statutaire coûteuse — et surtout un conflit qui n’aurait pas eu lieu si les règles avaient été posées clairement dès le départ.

Besoin d’un accompagnement pour sécuriser la création de votre société ?

3. Le pacte d’associés : votre protection contre les conflits futurs

Ce que le pacte fait que les statuts ne peuvent pas faire

Le pacte d’associés est un contrat privé entre associés, complémentaire aux statuts. Sa différence fondamentale tient à deux caractéristiques : il est confidentiel (il n’est pas déposé au greffe) et il n’engage que ses signataires. Ces deux propriétés en font l’outil idéal pour organiser ce que les statuts ne peuvent ou ne doivent pas rendre public : les rémunérations respectives, les engagements de temps de travail, les conditions précises de valorisation et de rachat des parts, les clauses de non-concurrence, et les mécanismes de résolution des conflits.

⚠️ Un chiffre à garder en tête : environ la moitié des associations entre entrepreneurs se terminent en conflit. La confiance initiale entre fondateurs est réelle — mais elle ne suffit pas à prévenir les désaccords qui naissent sous l’effet du stress, des difficultés économiques, ou de l’évolution des situations personnelles. Un pacte signé quand les relations sont bonnes est infiniment plus simple à négocier qu’un accord trouvé en situation de crise.

Les 4 absences qui dégénèrent le plus souvent en contentieux

4 clauses fréquemment absentes — et leurs conséquences

Les clauses que les pactes rédigés sans accompagnement professionnel oublient le plus souvent.

Absence de méthode de valorisation

Quand un associé veut sortir, la question du prix de ses parts génère presque toujours un désaccord. Sans méthode définie à l’avance (multiple d’EBITDA, valeur des capitaux propres, expert indépendant), la négociation se termine devant un tribunal.

Solution : Prévoir une formule de calcul objective dans le pacte, avec un mécanisme d’expert indépendant en cas de désaccord sur son application.Absence de clause « bad leaver »

Un associé qui part en mauvais termes conserve ses parts à leur valeur pleine si le pacte ne prévoit pas de décote. L’entreprise se retrouve avec un associé absent mais conservant ses droits de vote et ses droits aux dividendes.

Solution : Distinguer les cas « good leaver » et « bad leaver » avec des conditions de rachat différenciées selon les circonstances du départ.Absence de clause de non-concurrence post-sortie

Un associé qui quitte la société peut immédiatement créer une structure concurrente, débaucher des salariés et contacter les clients — si le pacte ne l’en empêche pas dans des conditions juridiquement valables.

Solution : Rédiger une clause limitée dans le temps (2 à 3 ans maximum), dans l’espace et dans son objet, avec une contrepartie financière pour être valable.Absence de mécanisme anti-blocage à 50/50

Deux associés à 50/50 sans mécanisme de sortie de crise sont structurellement exposés au blocage décisionnel. La société peut se retrouver paralysée sans possibilité légale de débloquer la situation.

Solution : Prévoir une clause « buy or sell » dans le pacte : l’un propose un prix, l’autre choisit d’acheter ou de vendre à ce prix. Le mécanisme incite naturellement à proposer un prix juste.

Le pacte est-il obligatoire ?

Non, le pacte d’associés n’est jamais légalement obligatoire. Il est en revanche fortement recommandé dès que vous créez à plusieurs. Il est pratiquement indispensable pour les startups qui envisagent des levées de fonds : les investisseurs exigent systématiquement un pacte d’actionnaires comprenant des clauses de protection de leur investissement. Autant l’anticiper dès la création plutôt que de le négocier sous pression lors d’une première levée. Pour une SASU ou une EURL unipersonnelle, le pacte n’a pas d’utilité pratique en l’absence d’autres associés.

4. Capital social : ce que le montant dit de votre société à vos partenaires

Le piège du capital symbolique

Depuis 2003, le capital social minimum d’une SARL, EURL, SAS ou SASU est fixé à un euro. Cette libéralisation visait à supprimer les barrières financières à la création. Dans les faits, un capital d’un euro est légal mais envoie un signal négatif à tous les partenaires qui consultent votre Kbis : banquiers, fournisseurs, clients grands comptes, investisseurs. Ce signal dit : « cette société n’a aucun moyen propre. » Les conséquences sont concrètes — refus de financement bancaire, exigence de garanties personnelles systématiques, méfiance des partenaires commerciaux — avant même que vous ayez ouvert votre premier rendez-vous commercial.

💡 Quelle règle pratique appliquer ?

Un capital adapté couvre a minima les investissements initiaux nécessaires et les charges des premiers mois avant que les recettes ne soient régulières. Pour la plupart des activités de services, un capital entre 5 000 € et 15 000 € constitue un minimum crédible. Pour les activités commerciales ou industrielles nécessitant des stocks ou des équipements, ce minimum est nécessairement plus élevé.

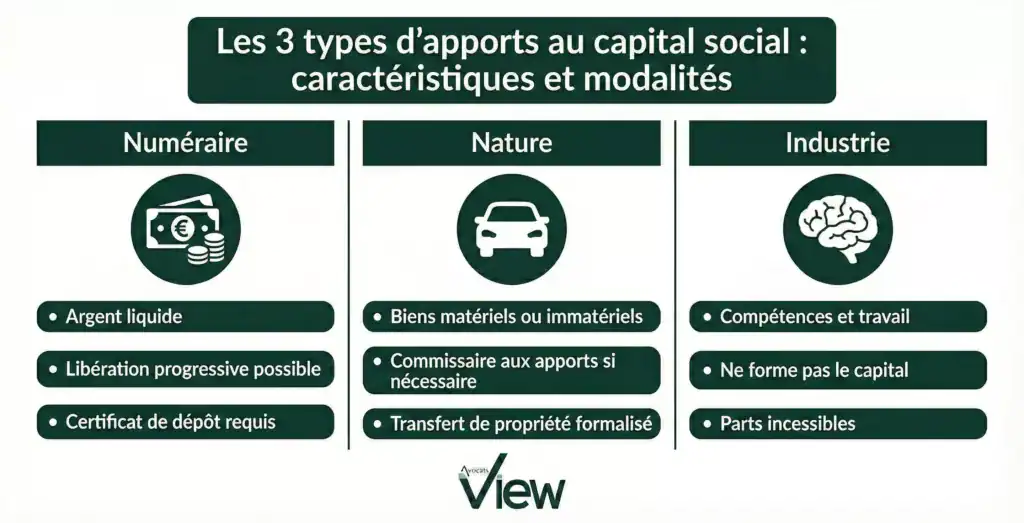

Les trois types d’apports : attention aux apports en nature

Le capital peut être constitué de trois types d’apports. Les apports en numéraire (versements d’argent) sont les plus simples : ils alimentent un compte bloqué, débloqué à l’immatriculation sur présentation du Kbis. Les apports en nature (matériel, brevets, fonds de commerce, véhicules) nécessitent une évaluation sérieuse et, dans certains cas, l’intervention obligatoire d’un commissaire aux apports lorsqu’un bien dépasse individuellement 30 000 € ou que les apports en nature excèdent la moitié du capital. Une surévaluation engage la responsabilité des associés fondateurs. Les apports en industrie (compétences, savoir-faire, temps de travail) donnent droit à des parts sociales mais n’entrent pas dans la composition du capital social — distinction importante pour les fondateurs qui s’associent sur la base de contributions asymétriques.

Capital fixe ou capital variable : un choix souvent négligé

En régime de capital fixe (droit commun), toute modification du montant du capital nécessite une assemblée générale extraordinaire, une publication d’annonce légale et un dépôt au greffe — soit 300 à 500 € minimum par opération, hors honoraires. En régime de capital variable, les variations à l’intérieur d’une fourchette statutaire (plancher / plafond) se décident sur simple décision du gérant ou du président, sans formalité lourde. Ce régime est adapté aux structures qui prévoient des mouvements réguliers d’associés ou des tours de financement successifs. Il doit être expressément prévu dans les statuts.

Augmentations de capital : anticiper les opérations futures

Une augmentation de capital peut intervenir pour financer le développement, accueillir de nouveaux associés ou investisseurs, renforcer les fonds propres, ou apurer des pertes importantes. Le droit préférentiel de souscription protège les associés existants en leur donnant la priorité pour souscrire aux titres nouveaux — et ainsi éviter la dilution de leur participation. Ce droit peut être supprimé par décision d’assemblée générale extraordinaire pour faciliter l’entrée d’un investisseur spécifique, mais cette suppression requiert des conditions de majorité renforcées. Les statuts et le pacte doivent anticiper ces scénarios pour que les opérations de financement futures ne génèrent pas de conflits entre associés.

5. Immatriculation : formalités, erreurs fréquentes et pièges post-création

Le guichet unique de l’INPI : ce qui a changé depuis janvier 2023

Depuis le 1er janvier 2023, toutes les formalités de création, modification et cessation d’activité passent exclusivement par le guichet unique électronique de l’INPI (formalites.entreprises.gouv.fr). Cette plateforme centralise les démarches et les transmet automatiquement au greffe, à l’INSEE, à l’administration fiscale et aux organismes sociaux. La simplification est réelle — mais elle ne réduit pas le risque d’un dossier incomplet ou d’une erreur sur les documents fournis, qui entraîne un rejet et retarde l’immatriculation.

Les étapes préalables : ce qui doit être en place avant le dépôt

Quatre étapes préalables doivent être accomplies avant de déposer le dossier. La domiciliation du siège social : domicile personnel du dirigeant (sous réserve des restrictions du bail ou du règlement de copropriété), local professionnel loué ou acquis, société de domiciliation (30 à 200 € par mois), pépinière d’entreprises ou espace de coworking avec service de domiciliation. La signature des statuts : toutes les pages paraphées, signatures manuscrites sur la dernière page précédées de la mention « Lu et approuvé ». Le dépôt du capital sur un compte bloqué en banque, chez un notaire ou à la Caisse des Dépôts — qui délivre une attestation indispensable au dossier. Et la publication de l’annonce légale dans un journal habilité du département du siège social (150 à 220 € selon le département), dont l’attestation de parution est une pièce obligatoire.

La déclaration des bénéficiaires effectifs : une obligation pénale

La déclaration des bénéficiaires effectifs (DBE) doit être déposée simultanément au dossier d’immatriculation. Sont concernées toutes les personnes physiques qui détiennent directement ou indirectement plus de 25 % du capital ou des droits de vote, ou qui exercent par tout autre moyen un contrôle effectif sur la société. L’absence de déclaration ou une déclaration inexacte constitue un délit pénal passible d’une amende de 1 500 à 7 500 €. Elle peut également entraîner le blocage du compte bancaire professionnel — les établissements bancaires ont l’obligation légale de vérifier l’identité des bénéficiaires effectifs de leurs clients professionnels.

Frais officiels d’immatriculation : le budget minimum à prévoir

- Micro-entreprise : 0 € (immatriculation gratuite)

- EURL / SASU / SARL / SAS : 37 à 40 € de frais de greffe + 150 à 220 € d’annonce légale = 190 à 260 € minimum

- SCI : 66 à 70 € de frais de greffe + annonce légale = 220 à 290 € minimum

- SA : 140 à 150 € de frais de greffe + annonce légale = 290 à 370 € minimum

Ces montants sont les seuls frais administratifs obligatoires. Ils ne comprennent pas les honoraires d’accompagnement, le dépôt de marque à l’INPI (190 € pour une classe), ni les honoraires d’un commissaire aux apports si requis.

Après le Kbis : les démarches que les dirigeants oublient

L’obtention du Kbis marque la naissance juridique de votre société — pas la fin de vos obligations. Sur le plan bancaire : déblocage des fonds du capital social, ouverture du compte professionnel définitif. Sur le plan fiscal : choix du régime de TVA, déclaration initiale de CFE avant le 31 décembre de l’année de création. Sur le plan social : inscription à l’URSSAF, choix de la caisse de retraite complémentaire, souscription d’une mutuelle collective dès la première embauche. Sur le plan assurantiel : souscription d’une RC Pro — obligatoire pour les professions réglementées, fortement recommandée pour toutes les autres — et assurance des locaux et du matériel. Administrativement : tenue du registre des associés, mise en conformité RGPD si vous collectez des données personnelles.

⚠️ Attention aux sollicitations post-immatriculation. Dans les semaines qui suivent la réception de votre Kbis, vous recevrez des courriers et e-mails réclamant des paiements pour des démarches administratives qui n’existent pas. Ces arnaques ciblent systématiquement les sociétés nouvellement immatriculées. Consultez notre guide sur les arnaques post-immatriculation pour les identifier.

Créer son entreprise à Lille : l’écosystème d’accompagnement

Un territoire structuré pour les entrepreneurs

La métropole lilloise enregistre plus de 5 000 créations d’entreprises par an. Son écosystème entrepreneurial est dense et diversifié — un atout réel pour les créateurs qui savent en tirer parti. Quatre pôles sectoriels majeurs couvrent les domaines à fort potentiel de la région.

Euratechnologies — référence européenne du numérique : cybersécurité, data science, objets connectés, IA appliquée. Plus de 300 startups hébergées, accès à un réseau de plus de 500 entreprises technologiques, programmes d’accompagnement structurés. Site : euratechnologies.com

EuraSanté — biotechnologies, medtech, nutrition, e-santé. Plus de 150 entreprises, plateformes techniques mutualisées, proximité avec l’Institut Pasteur de Lille et le CHU de Lille. Site : eurasante.com

Plaine Images — industries créatives et culturelles numériques : gaming, animation, audiovisuel, design, réalité virtuelle. Plus de 100 entreprises, studios de production. Site : plaine-images.fr

Euralimentaire — agroalimentaire et foodtech : transformation alimentaire, innovations nutritionnelles, circuits courts. Accompagnement sectoriel et accès à un réseau d’industriels établis.

Les réseaux d’accompagnement généralistes

Pour les projets qui ne s’inscrivent pas dans un pôle sectoriel spécifique, plusieurs structures proposent un accompagnement de qualité. La CCI Lille Métropole offre des formations gratuites à la création, des diagnostics de projet et des événements de mise en réseau. La Fabrique à Entreprendre Lille Métropole fonctionne comme un guichet unique territorial d’orientation. Le Réseau Entreprendre Nord accompagne les projets à fort potentiel avec des prêts d’honneur sans intérêt ni garantie personnelle et un parrainage par un chef d’entreprise expérimenté. BGE Hauts-de-France propose un accompagnement accessible à tous avec possibilité de tester son activité en couveuse. Les Ruches d’Entreprises de la MEL (Hellemmes, Tourcoing, Armentières, Villeneuve d’Ascq) proposent des locaux à tarifs préférentiels avec accompagnement intégré sur 3 à 5 ans.

Les aides financières mobilisables à Lille et dans les Hauts-de-France

Plusieurs dispositifs financiers sont cumulables pour les créateurs de la région. L’ACRE exonère partiellement de cotisations sociales pendant la première année, accessible à tous les créateurs. L’ARCE permet aux demandeurs d’emploi indemnisés de percevoir 45 % de leurs droits restants sous forme de capital. Les prêts d’honneur de Réseau Entreprendre et Initiative France génèrent un fort effet de levier bancaire. Bpifrance intervient sur le prêt à la création, les garanties bancaires et les aides à l’innovation. La Région Hauts-de-France propose le Prêt Création Transmission, des aides à l’innovation et au dépôt de propriété intellectuelle, et soutient les projets de transition énergétique via Rev3.

Un positionnement géographique qui constitue un avantage compétitif réel

Lille offre en une heure de TGV l’accès à Paris, Londres et Bruxelles — un bassin de plus de 100 millions d’habitants accessibles en moins de trois heures. L’immobilier professionnel y est 3 à 5 fois moins cher qu’à Paris. Ces avantages sont concrets pour les entreprises qui cherchent à développer une activité à dimension européenne sans les coûts d’une implantation parisienne ou londonienne.

Les 7 erreurs de création qui coûtent le plus cher

Ces erreurs reviennent régulièrement dans les dossiers traités au cabinet — souvent plusieurs années après la création, quand elles ont déjà produit leurs effets.

7 erreurs fréquentes — et ce qu’elles coûtent

Les erreurs de création sont rarement visibles le jour J. Elles se manifestent quand vous voulez emprunter, lever des fonds, intégrer un associé, ou quand un conflit éclate.

Choisir la forme sociale par défaut

Créer une SASU parce que « tout le monde le fait » sans comparer le coût réel des régimes sociaux. Sur 5 ans, la différence peut dépasser 50 000 € en charges supplémentaires pour un résultat identique.

Solution : Simulation chiffrée avec vos données réelles avant tout choix de forme juridique.Utiliser des statuts types téléchargés

Un modèle générique contient les mentions légales minimales — pas les clauses de protection qui évitent les conflits. Ce sont les absences qui posent problème, pas les clauses présentes.

Solution : Statuts sur mesure dès que vous créez à plusieurs, avez des apports en nature ou envisagez une levée de fonds.Créer à plusieurs sans pacte d’associés

Environ la moitié des associations se terminent en conflit. Un pacte signé dans la confiance initiale est infiniment plus simple à négocier qu’un accord trouvé en situation de crise.

Solution : Pacte d’associés dès la création, y compris entre amis proches. Prévoir valorisation, non-concurrence et mécanismes anti-blocage.Sous-dimensionner le capital social

Un capital d’un euro est légal. Il ferme la porte aux financements bancaires et inquiète les partenaires commerciaux avant même que vous ayez commencé à démarcher.

Solution : Capital adapté aux besoins réels et à l’image souhaitée. Minimum 5 000 à 10 000 € pour la plupart des activités de services.Rédiger un objet social inadapté

Trop vague : refusé par le greffe. Trop restrictif : impossible de diversifier sans modification coûteuse. Incohérent avec l’activité réelle : problèmes d’assurance et risque fiscal.

Solution : Description précise de l’activité principale + clause générale couvrant les activités connexes prévisibles.Négliger la déclaration des bénéficiaires effectifs

Amende de 1 500 à 7 500 €. Blocage possible du compte bancaire professionnel. Un oubli qui peut paralyser l’activité dès le démarrage.

Solution : Remplir la DBE simultanément au dépôt du dossier d’immatriculation, en analysant soigneusement les chaînes de contrôle.Ignorer les démarches post-création

Le Kbis reçu n’est pas la fin du parcours. Absence de RC Pro, retards de déclarations sociales ou fiscales, absence de mutuelle collective : chaque oubli génère une exposition personnelle du dirigeant.

Solution : Checklist des démarches post-création à accomplir dans les semaines suivant l’immatriculation, avec un accompagnement professionnel.

Conclusion : ce que la création d’entreprise mérite comme attention

Créer son entreprise en 2026 est accessible à tous. La sécuriser l’est moins. Le guichet unique de l’INPI a simplifié les formalités — il n’a pas réduit la complexité des choix juridiques, fiscaux et organisationnels qui déterminent la solidité de votre structure sur le long terme. Une forme juridique mal choisie, des statuts insuffisants, un pacte absent ou un capital sous-dimensionné : ces erreurs sont silencieuses au démarrage. Elles deviennent coûteuses quand vous voulez emprunter, lever des fonds, intégrer un associé ou faire face à un conflit entre associés.

Le rôle d’un avocat spécialisé en droit des sociétés n’est pas de faire les démarches à votre place — c’est d’identifier les risques propres à votre situation, de structurer votre projet pour qu’il résiste aux imprévus, et de rédiger les documents qui protègent vos intérêts sur la durée. Si vous souhaitez comparer cet accompagnement avec les plateformes en ligne, notre analyse est disponible ici : Legalstart, LegalPlace ou avocat — le comparatif risques et prix.

Cet article constitue une information générale sur la création d’entreprise en France en 2026. Il ne constitue pas un conseil juridique personnalisé et ne se substitue pas à une consultation professionnelle adaptée à votre situation spécifique.

Questions fréquentes sur la création d’entreprise

La SASU et l’EURL sont toutes deux des sociétés unipersonnelles à responsabilité limitée, mais elles diffèrent sur deux points essentiels. Le régime social du dirigeant : le président de SASU est assimilé salarié (cotisations d’environ 70 % de la rémunération nette, meilleure couverture sociale) ; le gérant majoritaire d’EURL est travailleur non salarié (cotisations d’environ 45 %, couverture plus limitée). La structure juridique : la SASU est une société par actions (plus souple statutairement, privilégiée pour les levées de fonds), l’EURL est une SARL unipersonnelle (cadre légal plus encadré). Le bon choix dépend de votre niveau de rémunération prévu, de votre situation personnelle et de vos objectifs de développement.

Oui, légalement. Depuis 2003, le capital minimum d’une SARL, EURL, SAS ou SASU est fixé à un euro. Mais un capital d’un euro envoie un signal négatif à tous les partenaires qui consultent votre Kbis : banquiers, fournisseurs, clients grands comptes, investisseurs. Il complique l’accès au financement bancaire et génère des exigences de garanties personnelles. Pour la plupart des activités, un capital entre 5 000 et 15 000 € constitue un seuil de crédibilité raisonnable.

Non, le pacte d’associés n’est pas légalement obligatoire. Il est en revanche fortement recommandé dès que vous créez à plusieurs associés. Il est pratiquement indispensable pour les startups qui envisagent une levée de fonds : les investisseurs exigent systématiquement un pacte d’actionnaires. Pour une structure unipersonnelle (SASU ou EURL), le pacte n’a pas d’utilité pratique en l’absence d’autres associés.

Les frais officiels obligatoires s’élèvent entre 190 et 370 € selon la forme juridique : frais de greffe (37 à 150 € selon la forme) et annonce légale de constitution (150 à 220 € selon le département). La micro-entreprise est gratuite. Ces frais n’incluent pas les honoraires d’accompagnement professionnel, le dépôt de marque à l’INPI (190 € pour une classe), ni les honoraires d’un commissaire aux apports si votre dossier en requiert un.

Oui, sous réserve de vérifier votre contrat de travail. Une clause d’exclusivité vous interdit d’exercer toute autre activité rémunérée sans accord de votre employeur. Une clause de non-concurrence vous interdit de créer une activité concurrente. En l’absence de ces clauses, vous pouvez créer votre société sans obligation d’en informer votre employeur, à condition de ne pas le concurrencer directement ni d’utiliser ses ressources pour votre activité personnelle.

Les statuts sont un document public déposé au greffe, consultable par tous, qui organise l’architecture juridique de la société. Le pacte d’associés est un contrat privé confidentiel entre associés, non déposé au greffe et opposable uniquement entre ses signataires. Les statuts définissent les règles formelles de gouvernance ; le pacte organise les aspects confidentiels des relations entre associés — rémunérations, engagements personnels, conditions de cession et mécanismes de résolution des conflits.

Dès que votre projet présente l’une de ces caractéristiques : création à plusieurs associés, apports en nature dans le capital, projet de levée de fonds à moyen terme, activité dans un secteur réglementé, ou ambition de développement sérieuse. Pour une SASU ou une EURL simple sans perspective d’associé, une plateforme en ligne peut suffire. Pour tout autre cas, l’accompagnement d’un avocat spécialisé en droit des sociétés évite des erreurs dont le coût de correction dépasse largement le coût de la prévention.

🏆 Vous souhaitez connaître le coût d’un accompagnement pour créer votre société ?

Découvrez Estim’IA, notre calculateur d’honoraires — premier outil de ce type développé par des avocats en France. Estimation personnalisée en moins de 10 secondes, sans engagement.

💡 Estimer mes honoraires